- office@163.com

- 电话:0512-56329803

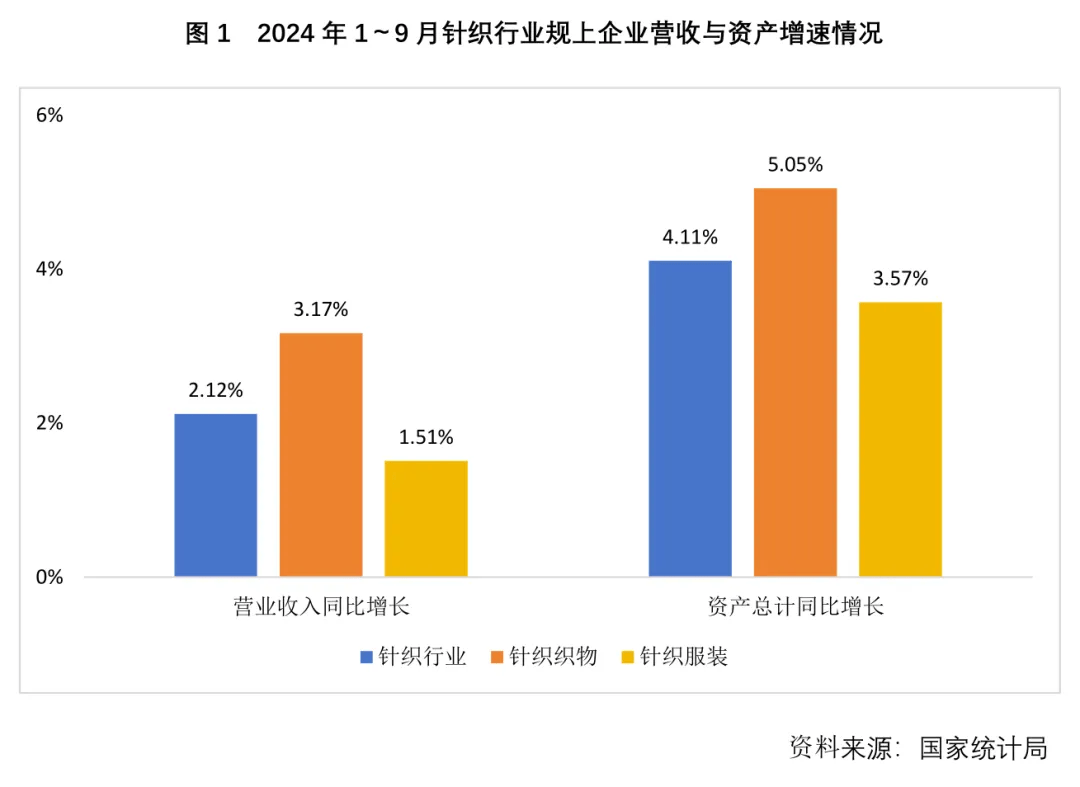

2024年前三季度,我国针织行业运转走势呈现出两个特点,一是正在上年的根本上,行业的运营规模和质量实现了不变取回升,行业企业果断提拔成长决心,不竭正在新成长布景下寻求新冲破。二是从本年的走势来看,下半年起头次要运营目标的增加幅度趋于放缓,反映出行业成长仍面对诸多坚苦,需要立异求变,以实现财产的高质量成长。 据国度统计局统计,2024年1-9月规模以上针织企业停业收入同比上涨2。12%,正在上年的根本上实现了回升,但增速较本年上半年下降1。08个百分点;资产合计本年以来实现持续增加,同比增加了4。11%,且增速较上半年提高了0。51个百分点。从两大类产物的分行业来看,1-9月针织织物规上企业停业收入同比上涨3。17%,增速较上半年下降了1。34个百分点;资产合计同比增加5。05%,增速较上半年提高了1。06个百分点。1-9月针织服拆规上企业停业收入同比上涨1。51%,增速较上半年下降0。93个百分点;资产合计同比增加3。57%,增速较上半年提高0。19个百分点。

据国度统计局统计,2024年1-9月规模以上针织企业停业收入同比上涨2。12%,正在上年的根本上实现了回升,但增速较本年上半年下降1。08个百分点;资产合计本年以来实现持续增加,同比增加了4。11%,且增速较上半年提高了0。51个百分点。从两大类产物的分行业来看,1-9月针织织物规上企业停业收入同比上涨3。17%,增速较上半年下降了1。34个百分点;资产合计同比增加5。05%,增速较上半年提高了1。06个百分点。1-9月针织服拆规上企业停业收入同比上涨1。51%,增速较上半年下降0。93个百分点;资产合计同比增加3。57%,增速较上半年提高0。19个百分点。 产量方面,本年1-9月,我国服拆产量同比增加4。41%,此中针织服拆产量同比增加7。45%。针织服拆产量占服拆总产量的比沉达到68。82%,本年以来占比持续连结正在68%以上,延续了不变的增加成长态势。这一趋向反映出消费习惯的改变和消费场景的不竭立异,进一步鞭策了针织服饰产物的开辟取使用程度。

产量方面,本年1-9月,我国服拆产量同比增加4。41%,此中针织服拆产量同比增加7。45%。针织服拆产量占服拆总产量的比沉达到68。82%,本年以来占比持续连结正在68%以上,延续了不变的增加成长态势。这一趋向反映出消费习惯的改变和消费场景的不竭立异,进一步鞭策了针织服饰产物的开辟取使用程度。

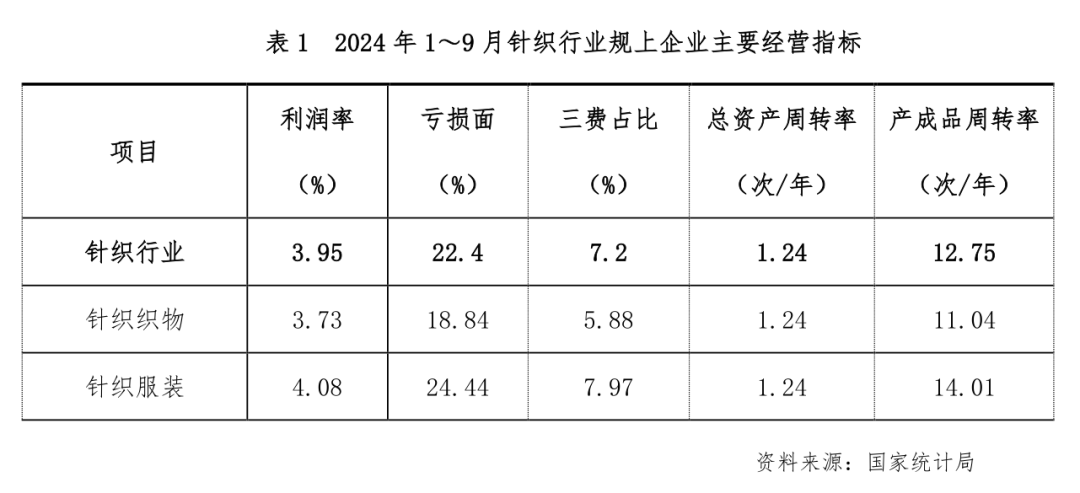

1-9月针织行业规模以上企业利润总额同比增加3。14%,增速较上半年放缓1。78个百分点;利润率3。95%,略高于上年同期程度。此中,针织织物规上企业利润率为3。73%,较上年同期提高了0。43个百分点;针织服拆利润率为4。08%,较上年同期下降了0。18个百分点。行业运营效益总体向好,停业成本及三项费用占比同比均有所削减,企业吃亏面较今岁首年月收窄较着。1-9月,针织行业规模以上企业每百元停业收入中的停业成本为88。15元,略低于上年同期程度;三项费用占比为7。20%,较上年同期下降了0。24个百分点。1-9月行业规模以上企业吃亏面为22。40%,较本年上半年收窄3。68个百分点。

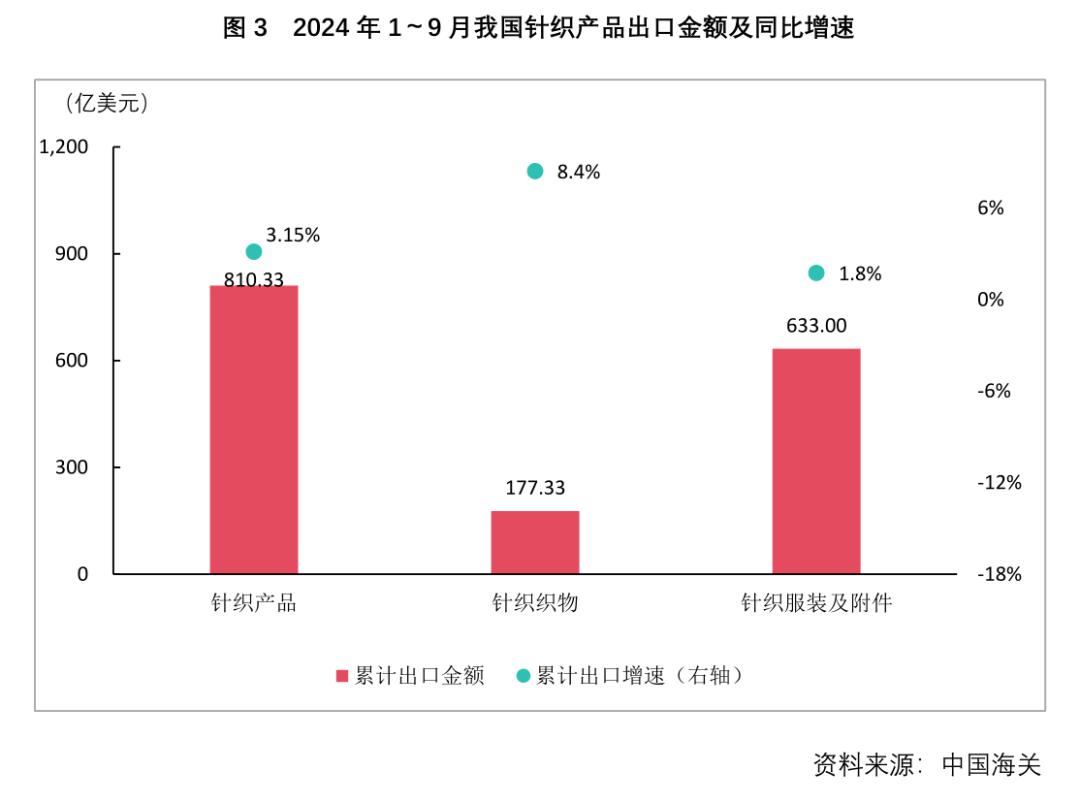

1-9月针织行业规模以上企业利润总额同比增加3。14%,增速较上半年放缓1。78个百分点;利润率3。95%,略高于上年同期程度。此中,针织织物规上企业利润率为3。73%,较上年同期提高了0。43个百分点;针织服拆利润率为4。08%,较上年同期下降了0。18个百分点。行业运营效益总体向好,停业成本及三项费用占比同比均有所削减,企业吃亏面较今岁首年月收窄较着。1-9月,针织行业规模以上企业每百元停业收入中的停业成本为88。15元,略低于上年同期程度;三项费用占比为7。20%,较上年同期下降了0。24个百分点。1-9月行业规模以上企业吃亏面为22。40%,较本年上半年收窄3。68个百分点。 海关数据显示,2024年1-9月我国针织产物出口810。33亿美元,同比增加3。15%,增速高于同期纺织品服拆出口2。65个百分点,全年出口额无望再次冲破千亿美元。此中,针织织物出口177。33亿美元,同比增加8。4%,增速较上半年根基持平;针织服拆及附件出口633亿美元,同比增加1。8%,增速较上半年下降1。6个百分点。同时也要留意到,内卷向出口延伸,海关数据显示针织服拆出口呈现“量增价跌”,值得关心。

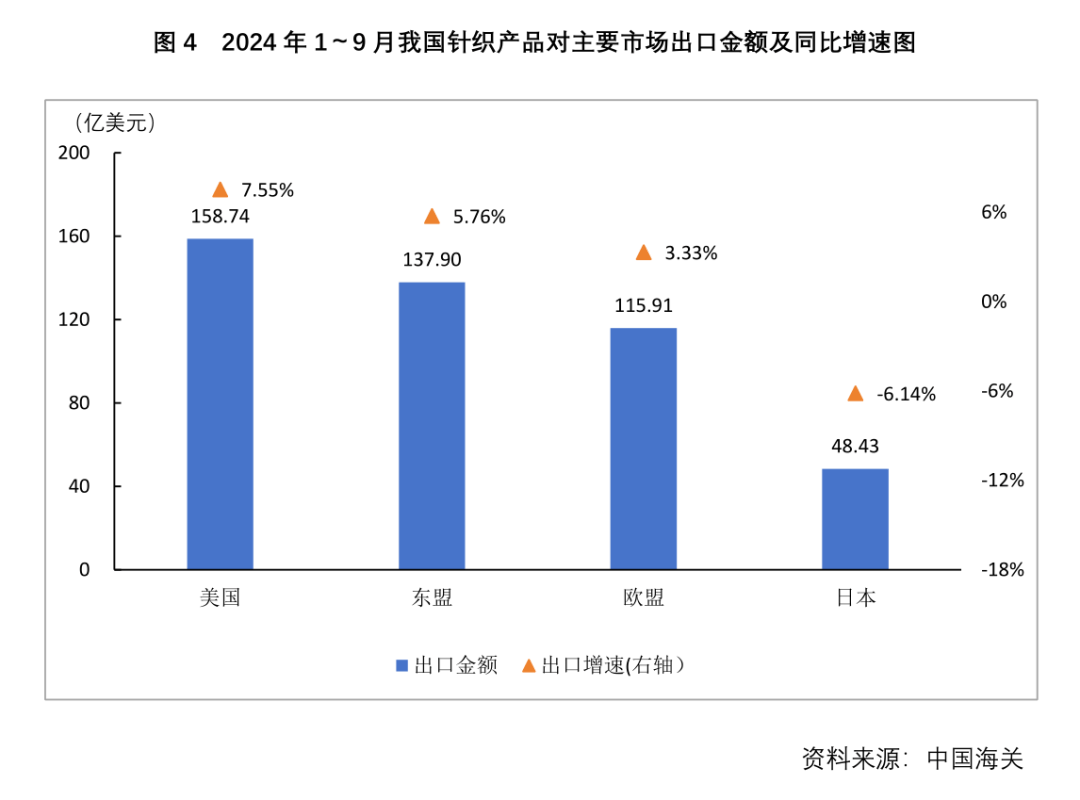

海关数据显示,2024年1-9月我国针织产物出口810。33亿美元,同比增加3。15%,增速高于同期纺织品服拆出口2。65个百分点,全年出口额无望再次冲破千亿美元。此中,针织织物出口177。33亿美元,同比增加8。4%,增速较上半年根基持平;针织服拆及附件出口633亿美元,同比增加1。8%,增速较上半年下降1。6个百分点。同时也要留意到,内卷向出口延伸,海关数据显示针织服拆出口呈现“量增价跌”,值得关心。 从次要出口市场来看,我国的针织产物对东盟、美国、欧盟前三大市场的出口增幅均高于平均增加程度,延续了较好的增加态势。同时,正在美国和欧盟针织产物进口商业中我国产物所占的份额也有所回升。本年1-9月,我国针织产物出口美国158。74亿美元,同比增加7。55%。另据美国商务部同期的统计数据,1-8月我国针织产物正在美国进口商业额中的占比为22。03%,占比力上年同期提高了0。99个百分点。1-9月,我国针织产物出口欧盟115。91亿美元,同比增加3。33%。1-8月我国针织产物正在欧盟进口商业额中的占比为26。69%,占比力上年同期提高了0。88个百分点。1-9月,我国针织产物出口东盟137。90亿美元,同比增加5。76%,此中对泰国的出话柄现了31。25%的高增加。别的,1-9月我国针织产物对孟加拉国和中亚五国的出口也实现了较好的增加,增加幅度同比别离为25。34%和23。87%。

从次要出口市场来看,我国的针织产物对东盟、美国、欧盟前三大市场的出口增幅均高于平均增加程度,延续了较好的增加态势。同时,正在美国和欧盟针织产物进口商业中我国产物所占的份额也有所回升。本年1-9月,我国针织产物出口美国158。74亿美元,同比增加7。55%。另据美国商务部同期的统计数据,1-8月我国针织产物正在美国进口商业额中的占比为22。03%,占比力上年同期提高了0。99个百分点。1-9月,我国针织产物出口欧盟115。91亿美元,同比增加3。33%。1-8月我国针织产物正在欧盟进口商业额中的占比为26。69%,占比力上年同期提高了0。88个百分点。1-9月,我国针织产物出口东盟137。90亿美元,同比增加5。76%,此中对泰国的出话柄现了31。25%的高增加。别的,1-9月我国针织产物对孟加拉国和中亚五国的出口也实现了较好的增加,增加幅度同比别离为25。34%和23。87%。 同时,我们也要看到国际市场的激烈合作程度,越南、孟加拉国等国的出口规模不竭扩张。目前,越南正在美国针织产物进口商业市场中的占比达到了17。27%,仅比我国低4。77个百分点;近些年越南正在日本针织产物进口市场的商业份额也有较快增加。孟加拉国正在欧盟针织产物市场进口商业市场中排正在第二位,其占比达到了24。35%,已很是接近我国产物所占份额程度。

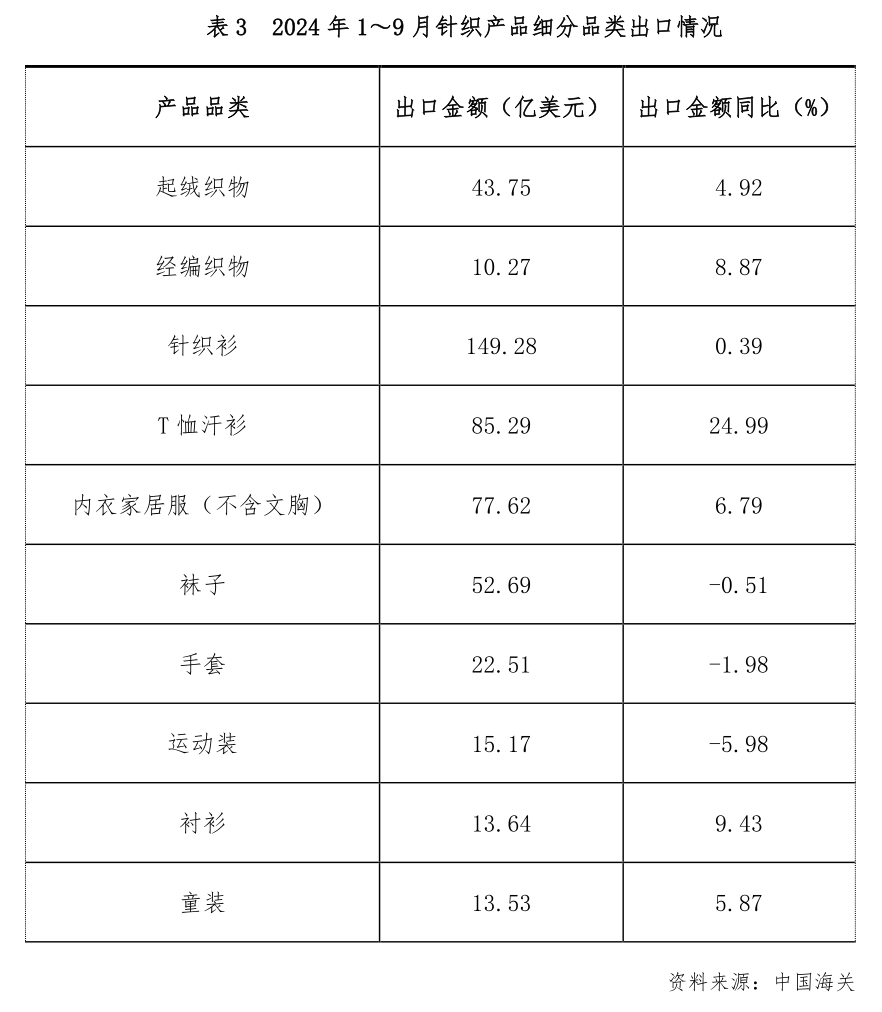

同时,我们也要看到国际市场的激烈合作程度,越南、孟加拉国等国的出口规模不竭扩张。目前,越南正在美国针织产物进口商业市场中的占比达到了17。27%,仅比我国低4。77个百分点;近些年越南正在日本针织产物进口市场的商业份额也有较快增加。孟加拉国正在欧盟针织产物市场进口商业市场中排正在第二位,其占比达到了24。35%,已很是接近我国产物所占份额程度。 从细分品类来看,T恤汗衫等四类产物出口增加较着。1-9月,T恤汗衫出口85。29亿美元,同比增加24。99%,此中对哈萨克斯坦出口10。65亿美元,同比大幅增加504。57%,增加金额达8。89亿美元,占该类产物总增加金额的52。12%;内衣家居服(不含文胸)出口77。62亿美元,同比增加9。43%;经编织物出口10。27亿美元,同比增加8。87%。

从细分品类来看,T恤汗衫等四类产物出口增加较着。1-9月,T恤汗衫出口85。29亿美元,同比增加24。99%,此中对哈萨克斯坦出口10。65亿美元,同比大幅增加504。57%,增加金额达8。89亿美元,占该类产物总增加金额的52。12%;内衣家居服(不含文胸)出口77。62亿美元,同比增加9。43%;经编织物出口10。27亿美元,同比增加8。87%。 从处所海关数据来看,浙江、江苏等东部沿海沉点地域延续优良增加势头。1-9月,出口规模排正在前三位的浙江、江苏、广东别离实现出口254。62亿美元、110。43亿美元和109。74亿美元,此中浙江和江苏的出口增幅别离达到7。17%和8。84%。别的,新疆和上海也实现了较好的增加,增加幅度别离为32。96%和7。2%,较着高于平均程度。跟着“一带一”政策效应的持续,新疆自贸区扶植一周年的成效显著,同时得益于转口商业的积极影响,进一步拉动了新疆地域出口额及同比增速。

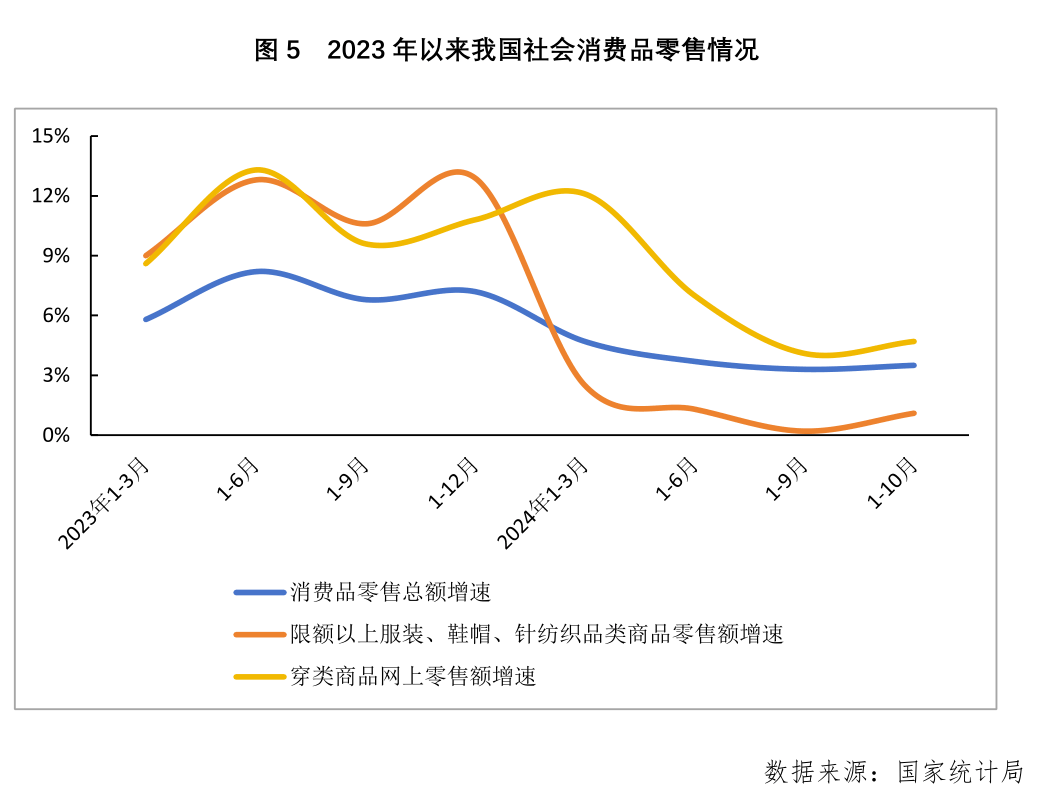

从处所海关数据来看,浙江、江苏等东部沿海沉点地域延续优良增加势头。1-9月,出口规模排正在前三位的浙江、江苏、广东别离实现出口254。62亿美元、110。43亿美元和109。74亿美元,此中浙江和江苏的出口增幅别离达到7。17%和8。84%。别的,新疆和上海也实现了较好的增加,增加幅度别离为32。96%和7。2%,较着高于平均程度。跟着“一带一”政策效应的持续,新疆自贸区扶植一周年的成效显著,同时得益于转口商业的积极影响,进一步拉动了新疆地域出口额及同比增速。 国度统计局数据显示,1-10月我国限额以上服拆、鞋帽、针纺织品类商品零售额为11571亿元,同比增加1。1%,增速较上半年略有下调。同期,我国实物商品网上穿类商品零售额同比增速为4。7%,增速较上半年下降2。3个百分点。电商盈利起头衰退,逐步向常态化回归。企业将来成长需沉视线上线下融合,沉视终端渠道的成长动向和消息资本的堆集,提高客户率,推进良性轮回。

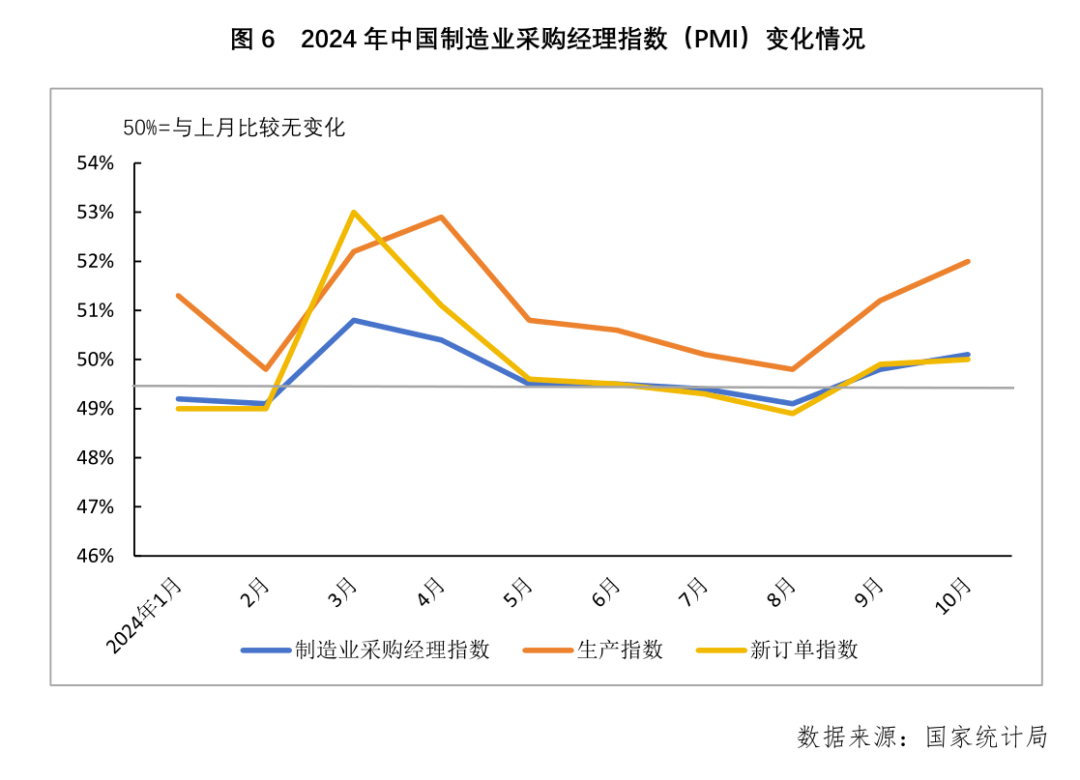

国度统计局数据显示,1-10月我国限额以上服拆、鞋帽、针纺织品类商品零售额为11571亿元,同比增加1。1%,增速较上半年略有下调。同期,我国实物商品网上穿类商品零售额同比增速为4。7%,增速较上半年下降2。3个百分点。电商盈利起头衰退,逐步向常态化回归。企业将来成长需沉视线上线下融合,沉视终端渠道的成长动向和消息资本的堆集,提高客户率,推进良性轮回。 另据国度统计局统计,10月份中国制制业采购司理指数(PMI)为50。1%,比上月上升0。3个百分点,制制业景气程度回升。此中,出产指数为52。0%,比上月上升0。8个百分点,表白制制业企业出产勾当继续加速;新订单指数为50。0%,比上月上升0。1个百分点,位于临界点,表白制制业市场需求总体程度取上月根基持平。

另据国度统计局统计,10月份中国制制业采购司理指数(PMI)为50。1%,比上月上升0。3个百分点,制制业景气程度回升。此中,出产指数为52。0%,比上月上升0。8个百分点,表白制制业企业出产勾当继续加速;新订单指数为50。0%,比上月上升0。1个百分点,位于临界点,表白制制业市场需求总体程度取上月根基持平。 综上所述,本年前三季度,我国针织行业运转实现了同比回升和稳步向好的态势,但也要看到增速的回落,同时正在财产布局的调整升级以及市场的波动中,仍面对着诸多挑和取坚苦。面临复杂多变的外部,要果断实施推进我国纺织行业新质出产力的扶植,力图通过愈加可持续的成长径来满脚日益增加的消费需求。以个性化、质量化、绿色化、体验化、功能化为主要标的目的,面临市场之变,摸索以升维体例避免同质化合作,以高质量供给满脚国表里市场需求,实现行业健康不变的持续成长。

综上所述,本年前三季度,我国针织行业运转实现了同比回升和稳步向好的态势,但也要看到增速的回落,同时正在财产布局的调整升级以及市场的波动中,仍面对着诸多挑和取坚苦。面临复杂多变的外部,要果断实施推进我国纺织行业新质出产力的扶植,力图通过愈加可持续的成长径来满脚日益增加的消费需求。以个性化、质量化、绿色化、体验化、功能化为主要标的目的,面临市场之变,摸索以升维体例避免同质化合作,以高质量供给满脚国表里市场需求,实现行业健康不变的持续成长。